Nuevos afiliados RRE

Pensión por Retiro

Artículo 33. Pensión por retiro

La pensión por retiro es la renta vitalicia, pagadera mensualmente, incluyendo décimo tercer y décimo cuarto mes, a que tienen derecho los afiliados del RRE.

- Alcanzar cincuenta y ocho (58) años de edad y veinticinco (25) años de aportación, en el caso del personal auxiliar de cualquiera de las instituciones descritas en el Artículo 3 de esta Ley; y,:

- Alcanzar cincuenta (50) años de edad y veinticinco años (25) de aportación, en los casos de los demás servidores con riesgo especial, miembros de las instituciones descritas en el Artículo 3.

Todo afiliado al RRE que tenga por lo menos veinticinco (25) años de cotización podrá retirarse, antes de cumplir la edad normal de retiro que le corresponda, haciendo uso de los recursos acumulados en la correspondiente Cuenta Individual de Reserva Laboral y de la Cuenta de Cotizaciones Individuales Voluntarias, según lo descrito en el Reglamento especial que para tales efectos emita la Junta Directiva del IPM, mismo que deberá tener la aprobación de la Comisión.

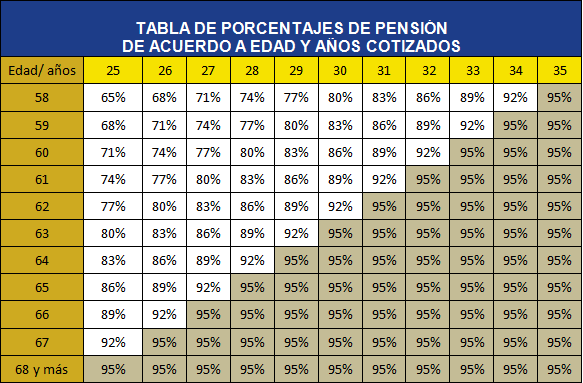

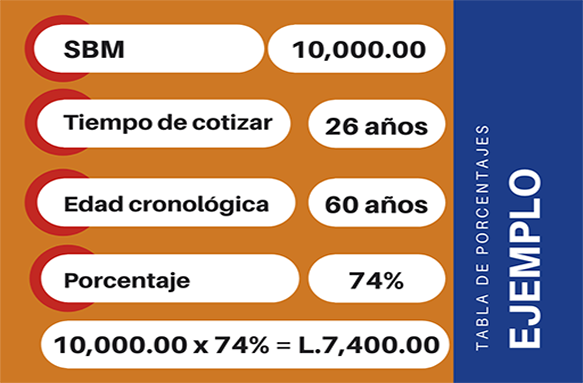

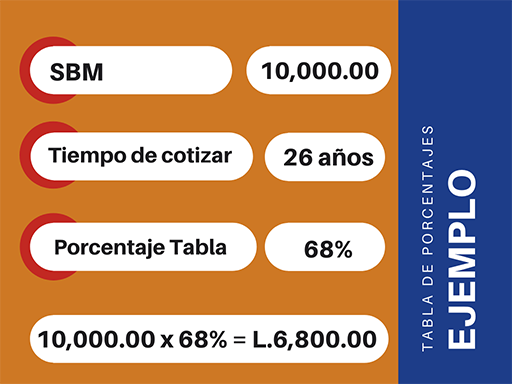

La pensión por retiro será otorgada mediante una Renta Vitalicia Ordinaria por la cual el RRE se obliga a pagar una renta mensual al jubilado, incluyendo décimo tercero y décimo cuarto mes de salario, hasta su fallecimiento. El monto de la pensión mensual será determinado considerando el SBM, según lo siguiente:

- En el caso del personal auxiliar de cualquiera de las instituciones descritas en el artículo 3 de esta ley, corresponderá una renta vitalicia determinada como el valor resultante de multiplicar el SBM, por el porcentaje de Pensión aplicable según la siguiente tabla:

- Para los demás servidores con riesgo especial que cumplan más de cincuenta (50) años de edad y más de veinticinco (25) años de cotización, corresponderá una renta vitalicia mensual equivalente al sesenta y cinco por ciento (65%) del SBM, por los primeros veinticinco (25) años de cotización, más un tres por ciento (3%) adicional por cada año en exceso de sobre dichos veinticinco (25) años, sin que en ningún caso pueda exceder del noventa y cinco por ciento (95%) de SBM

| TABLA DE PORCENTAJES DE PENSIÓN DE ACUERDO A LOS AÑOS COTIZADOS | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 25 | 26 | 27 | 28 | 29 | 30 | 31 | 32 | 33 | 34 | 35 |

| 65% | 68% | 71% | 74% | 77% | 80% | 83% | 86% | 89% | 92% | 95% |

Los afiliados con derecho a retirarse, podrán sustituir su modalidad de pensión de una renta Vitalicia Ordinaria, por cualquiera de las opciones expuestas a continuación:

Renta Vitalicia Mancomunada. Es la modalidad de pensión por medio de la cual el RRE, se obliga a pagar al pensionado por retiro y a un beneficiario designado por éste, una renta vitalicia mensual por el cien por ciento (100%) del valor convenido mientras sobrevivan ambos, y reduciéndose en un cincuenta (50%) a la muerte de cualquiera de los dos.

Renta Vitalicia Con Período Garantizado. Es la modalidad de pensión por la cual el RRE se obliga a pagar una renta mensual al pensionado por retiro o a sus beneficiarios designados, según corresponda, durante un cierto número de años denominado período garantizado. En el caso de que el retirado sobreviva al período garantizado, el cual puede ser de 1 a 20 años de acuerdo con la opción que escoja el mismo, se le seguirá pagando dicha renta hasta el día de su fallecimiento.

Pago Único. Hasta el primer año de la pensión por retiro, la Junta Directiva podrá aprobar el otorgamiento de pensiones por retiro, mediante pago único, específicamente en los casos especiales en donde el afiliado demuestre que adolece de una lesión o enfermedad, grave y terminal, que le limite el disfrute de una renta vitalicia.

Para establecer el monto de las pensiones correspondientes en las opciones mencionadas en los párrafos anteriores, se determinarán tablas de factores actuariales equivalentes, tomando como base la pensión que por renta vitalicia ordinaria le hubiere correspondido al afiliado y utilizando parámetros conservadores de valuación que estén acordes a la situación real del Régimen. Dichas tablas de factores actuariales deberán ser aprobadas por la Junta Directiva, previo dictamen favorable de la Comisión.